電子帳簿保存法の改正について

令和4年1月1日から、電子帳簿保存法が改正されます。

これにより、電子取引における請求書類を紙で保存している事業者は対応が必要です。

電子帳簿保存法とは

帳簿の電磁的記録による保存方法と電子取引における取引情報の保存方法について定めた法律です。

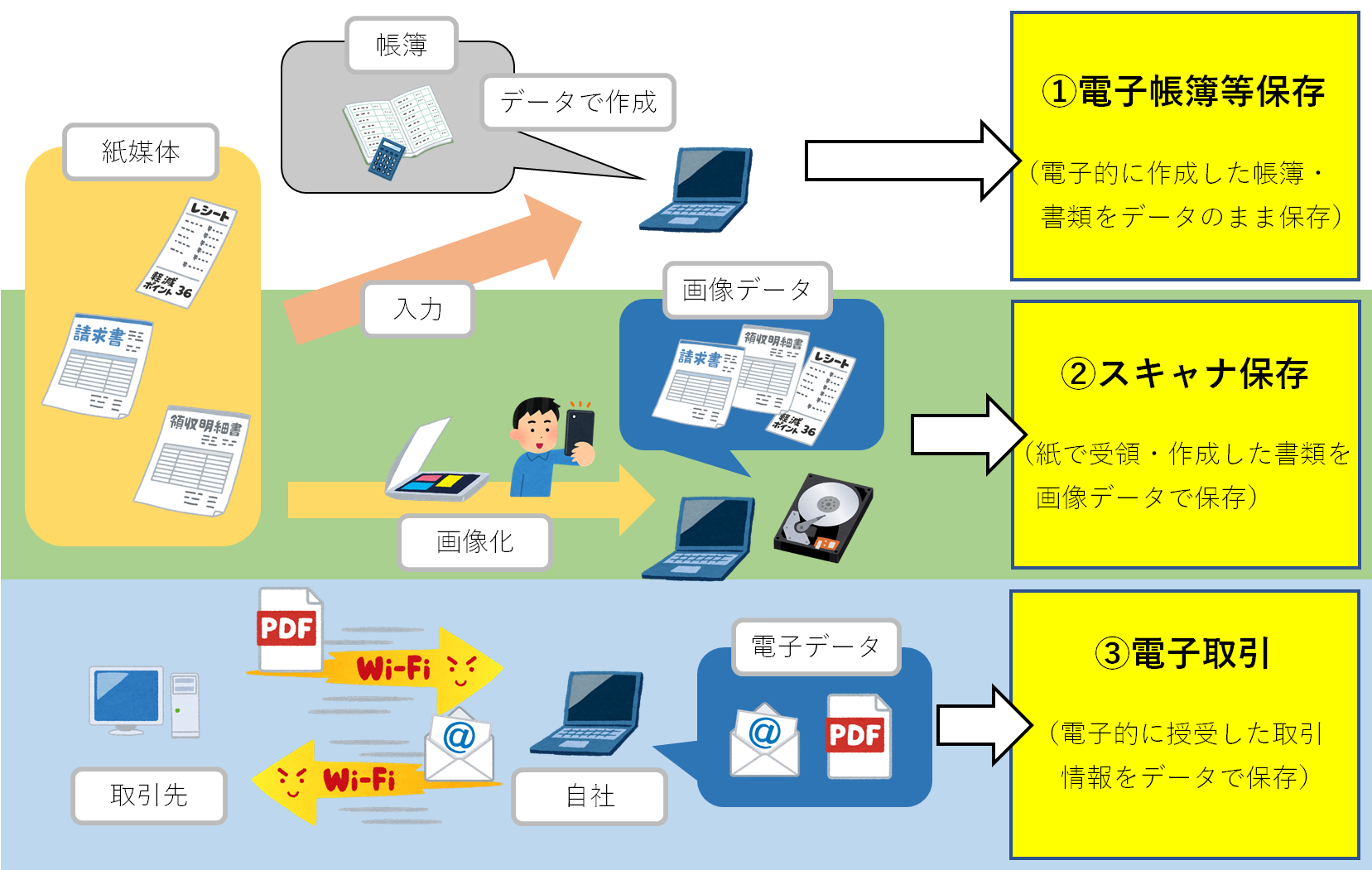

電磁的記録による保存の定義を3つの区分に分けており、それぞれの取り扱いを定めています。

- 電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)

- スキャナ保存(紙で受領・作成した書類を画像データで保存)

- 電子取引(電子的に受領した取引情報をデータのまま保存)

今回の改正のポイント

3.電子取引 に関する事項でデータに関する取り扱いに以下の通り変更が加わりました。

◇国税庁発行「電子帳簿保存法が改正されました」より抜粋

2 適正な保存を担保する措置として、次の見直しが行われました。

⑴ 申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置は、廃止されました。

改正前は電子請求書などのデータを印刷して紙の領収書と同じように保管しても問題ないとされていました。

改正後、データは電子帳簿保存法で定められた保存方法に従って保存する必要があります。

電子取引における取引情報の保存方法について

以下の点に考慮してデータを保存する必要があります。

詳しくは国税庁HP/電子帳簿保存法上のデータの保存要件をご覧ください。

改ざん防止のための措置を取る(真実性の確保)

下記のいずれかの対応をデータに対しとること。

- タイムスタンプの付与

- 履歴が残るシステムの導入

- 改ざん防止のための事務処理規定を定める

ディスプレイ・プリンタ等を備え付ける(可視性の確保)

保存したデータを確認できる手段を設けておくこと。

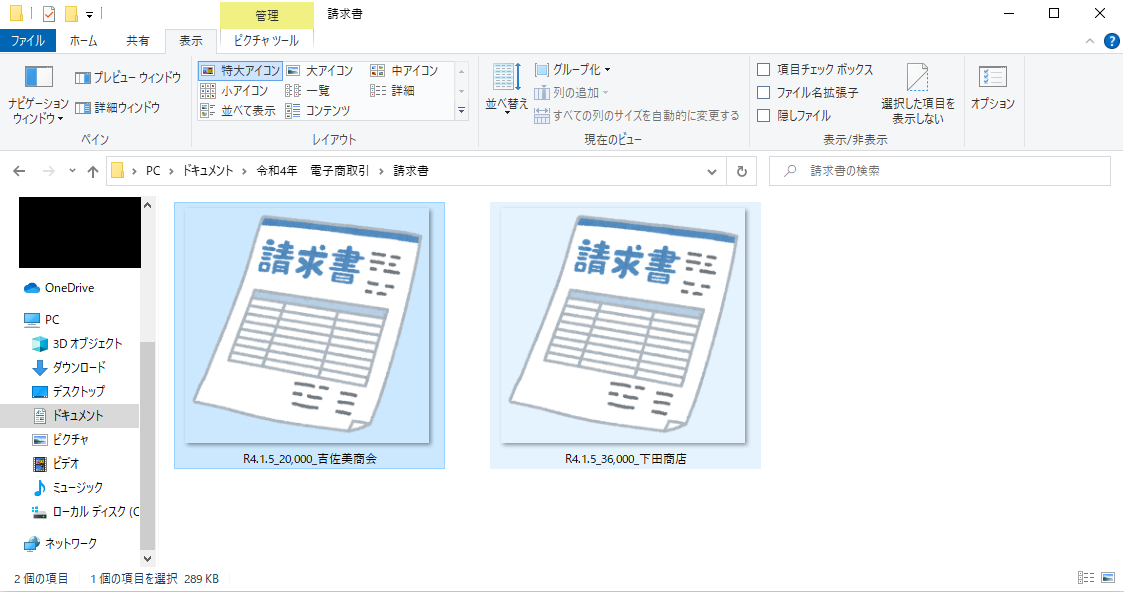

「日付・金額・取引先」で検索できるようにする(可視性の確保)

下記のいずれかの対応をデータに対しとること。

- 索引簿を作成する

- 保存時に「日付・金額・取引先」でファイル名を付けること

※2年(期)前の売上が1,000万円以下の場合はこれに限りません。

猶予期間の設置について

電子取引の取引情報に係る電磁的記録での保存の義務化は令和4年1月1日から開始です。

しかし、令和4年度税制改正大綱によれば、令和5年12月31日までの2年間を猶予期間と定め、

やむを得ない事情がある場合の紙での保存を認めるとしています。

※税制改正大綱に沿って国税の改正法案が提出されることとされています。

関連リンクについて

今回の電子帳簿保存法の改正内容には、上記以外にも、電子帳簿等保存とスキャナ保存において

税務署長の事前承認が不要になる等の制度の緩和措置も盛り込まれています。

電子帳簿保存法の改正についての詳細は下記国税庁HPでも公開されています。